Cara Kredit Motor Agar Tidak Rugi – Keinginan memiliki motor secara kredit sering kali muncul dari kebutuhan yang nyata. Motor dibutuhkan untuk bekerja, berjualan, mengantar anak sekolah, atau sekadar menunjang kebutuhan harian agar lebih mudah.

Masalahnya, setelah dihitung lebih dalam, banyak calon pembeli motor justru kaget saat menyadari bahwa total cicilan yang dibayarkan bisa jauh lebih mahal dibanding harga motor itu sendiri. Di titik inilah kamu akan mulai mempertanyakan, apakah ada cara kredit motor agar tidak rugi? Atau setidaknya, tidak rugi terlalu besar seperti jika mengambil cicilan langsung lewat leasing di dealer.

Faktanya, sebagian orang tetap mengambil kredit motor meskipun sadar bunganya tinggi, karena mengira tidak ada pilihan lain. Padahal, saat ini sudah ada jalur pembiayaan alternatif melalui bank, dengan skema kredit yang jauh lebih rasional, bunga lebih rendah, dan transparansi yang lebih baik.

Artikel covermobilmu.com ini akan membantu kamu memahami:

- Mengapa kredit motor lewat leasing sering kali merugikan

- Bagaimana cara kredit motor agar tidak rugi lewat bank

- Pilihan bank yang memiliki program kredit motor dengan bunga paling ringan

Semua dibahas secara runtut, agar kamu bisa mengambil keputusan dengan sadar dan tidak terjebak cicilan yang memberatkan keuangan jangka panjang.

Alasan Kredit Motor di Leasing Merugikan

Sebelum membahas solusi, penting untuk memahami terlebih dahulu akar masalahnya. Kenapa kredit motor lewat leasing sering dianggap merugikan konsumen? Jawabannya terletak pada struktur bunga dan cara penyajiannya.

1. Bunga Cicilan Motor Sangat Tinggi

Jika dibandingkan dengan kredit mobil atau rumah, cicilan motor bisa dibilang yang paling mahal dari sisi bunga. Bunga kredit motor di leasing umumnya berada di kisaran 25–30% per tahun.

Masalahnya, bunga ini jarang ditampilkan secara tahunan. Leasing biasanya menuliskannya dalam bentuk bunga bulanan, misalnya 2,5% per bulan. Sekilas terlihat kecil, sehingga tidak terlalu mengintimidasi calon pembeli.

Namun jika dihitung ulang: 2,5% × 12 bulan = 30% per tahun. Artinya, bunga cicilan motor bisa 4–5 kali lebih besar dibanding bunga kredit mobil yang rata-rata hanya 6–7% per tahun.

2. Konsumen Jarang Menghitung Total Kerugian

Sebagian besar konsumen hanya fokus pada dua hal:

- Uang muka (DP)

- Angsuran bulanan

Selama angsuran terlihat “masuk”, keputusan kredit sering kali langsung diambil. Padahal, jika dihitung total selama tenor 2–3 tahun, jumlah uang yang keluar bisa mendekati dua kali harga motor.

Inilah yang membuat banyak orang baru merasa rugi di tengah jalan, saat cicilan sudah berjalan dan tidak bisa dibatalkan.

2. Risiko Tinggi, Dibebankan ke Konsumen

Leasing motor umumnya memberikan syarat yang sangat mudah:

- Cukup KTP dan KK

- DP relatif kecil

- Tanpa analisis keuangan mendalam

Kemudahan ini membuat risiko gagal bayar menjadi tinggi. Untuk menutup risiko tersebut, leasing menaikkan bunga. Akibatnya, konsumen yang sebenarnya punya kemampuan finansial baik tetap terkena bunga tinggi.

Baca juga: Motor Paling Ringan dan Pendek di Indonesia, Recommended!

Cara Kredit Motor Agar Tidak Rugi Lewat Bank Khusus

Jika kamu ingin cara kredit motor agar tidak rugi, atau setidaknya jauh lebih ringan dibanding leasing, maka jalur pembiayaan melalui bank adalah opsi yang patut dipertimbangkan. Bank memiliki standar analisis yang lebih ketat, sehingga risiko kredit lebih terkendali. Dampaknya, bunga yang ditawarkan juga jauh lebih rendah dan transparan.

Berikut beberapa bank dan lembaga pembiayaan bank yang memiliki program kredit motor paling masuk akal saat ini.

1. Kredit Sepeda Motor BCA (KSM)

BCA memiliki produk Kredit Sepeda Motor (KSM) yang dikelola melalui PT BCA Finance. Program ini dirancang khusus untuk pembiayaan kendaraan roda dua dan roda tiga dengan bunga yang jauh lebih rendah dibanding leasing dealer.

Kisaran bunga KSM BCA:

- Sekitar 5,67% hingga 9% flat per tahun, tergantung promo dan jenis motor

- Angka ini sudah sangat jauh dibanding bunga leasing motor yang bisa mencapai 30% per tahun.

Cara Pengajuan Kredit Motor di BCA

- Datang langsung ke cabang BCA terdekat atau melalui website resmi BCA

- Data pengajuan akan diteruskan ke pihak KSM BCA

- Kamu akan dihubungi untuk proses survei dan penandatanganan dokumen

- Setelah kredit disetujui, kamu diminta membayar DP

- Motor yang kamu pilih akan dikirimkan

Persyaratan Dokumen

- Fotokopi KTP dan cover tabungan

- Fotokopi KTP pasangan

- Kartu Keluarga (FC)

- Mutasi rekening

Untuk kamu yang belum memiliki rekening BCA, biasanya diminta: Slip gaji atau Surat Keterangan Penghasilan, dan dokumen tambahan seperti fotokopi rekening listrik/telepon atau bukti kepemilikan rumah.

2. Bank Mandiri (Mandiri Utama Finance / MUF)

Bank Mandiri bekerja sama dengan Mandiri Utama Finance (MUF) melalui platform MOAS. Informasi lengkapnya bisa kamu lihat di situs resmi mereka.

Program ini menyediakan fasilitas kredit untuk:

- Mobil baru

- Mobil bekas

- dan Motor baru

- Motor bekas

Keunggulan Kredit Motor di MUF

- Bunga ringan mulai 1,27%

- DP mulai dari 10%

- Proses cepat dan relatif mudah

- Bisa digunakan untuk kebutuhan pribadi maupun bisnis

Untuk pengajuan, kamu cukup mengisi formulir kredit kendaraan yang tersedia di situs MOAS MUF. Proses selanjutnya akan diarahkan langsung oleh tim Mandiri.

Dari sisi bunga dan fleksibilitas, ini termasuk salah satu opsi terbaik jika kamu ingin kredit motor dengan perhitungan yang lebih sehat.

Baca juga: Jual Cover Motor Dan Mobil Harga Produsen, Mau? Cek Disini

3. Kredit di BPRS Al-Salaam (Syariah)

Jika kamu mencari opsi syariah, BPRS Al-Salaam menyediakan pembiayaan motor baru dengan akad syariah untuk wilayah Jabodetabek dan Bandung.

Cakupan pembiayaan:

- Motor baru

- Semua merek Jepang (Honda, Yamaha, Suzuki, Kawasaki)

- Tenor hingga 35 bulan

Persyaratan Kredit

- Usia minimal 21 tahun

- Fotokopi KTP pemohon atau Fotokopi KTP pasangan

- Fotokopi Kartu Keluarga

- Jika sudah menikah bawa fotokopi akta nikah/cerai

- Slip gaji 1 bulan terakhir atau Surat Keterangan Penghasilan

- Fotokopi bukti kepemilikan rumah (SPPT PBB/AJB/SHM/SHGB)

- Rekening koran 1 bulan terakhir

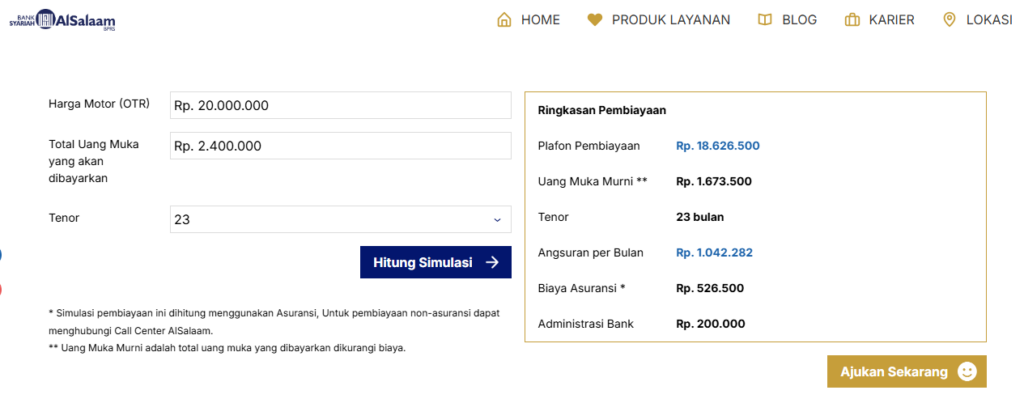

Keunggulan BPRS Al-Salaam adalah transparansi simulasi. Kamu bisa langsung melihat perhitungan DP dan tenor di website mereka.

Sebagai contoh:

- Harga motor: Rp20.000.000

- Tenor: 23 bulan

- DP: Rp2.400.000 (sekitar 12% dari harga motor)

Skema ini jauh lebih masuk akal dibanding leasing dengan DP rendah tapi bunga sangat tinggi.

4. BSI (BSI OTO)

BSI OTO adalah fasilitas pembiayaan kendaraan berbasis syariah dengan akad Murabahah, hasil kerja sama antara BSI dan MUF.

Keunggulan BSI OTO

- Margin setara mulai 2,22% flat per tahun

- Angsuran motor mulai dari Rp30 ribuan per hari

- Proses cepat sesuai prinsip syariah

- DP motor mulai dari 10%

- Bahkan tersedia DP 0% untuk skema kerja sama tertentu

Untuk informasi detail soal persyaratan dan simulasi, kamu bisa mengakses halaman resmi BSI OTO.

Baca juga: Rekomendasi Motor Matic 150cc Untuk Gen Z Hingga Boomers

Kredit Motor Tidak Harus Selalu Rugi!

Jika ditanya secara jujur, kredit motor lewat leasing dealer memang cenderung merugikan karena bunganya sangat tinggi dan sering disamarkan dalam hitungan bulanan. Namun, itu bukan berarti kredit motor selalu pilihan yang buruk.

Dengan memilih jalur yang tepat, cara kredit motor agar tidak rugi sangat mungkin dilakukan. Kredit lewat bank menawarkan:

- Bunga jauh lebih rendah

- Perhitungan lebih transparan

- Risiko keuangan yang lebih terkendali

Kuncinya ada pada kesabaran dan kesiapan dokumen. Proses bank memang tidak secepat leasing, tapi hasilnya jauh lebih sehat untuk keuanganmu.

Daripada tergiur DP kecil dan cicilan cepat, lebih baik meluangkan waktu sedikit lebih lama demi cicilan yang masuk akal dan tidak membebani masa depan finansialmu.